距离首轮融资官宣尚不足一个月,DeepSeek的估值又涨了37%。

7月14日,金融时报报道,DeepSeek本周已开始接触新投资者,讨论新一轮融资。投前估值约710亿美元,计划融资至少100亿元人民币,最终金额可能随投资者数量增加数倍。

同一天,彭博社报道称,DeepSeek已启动中国大陆上市筹备,最早可能在今年提交IPO申请,目标2027年挂牌。公司正在与会计和银行顾问洽谈。

710亿美元估值、新一轮私募、IPO筹备,三件事在时间上密集叠加,指向同一个判断:梁文峰正在以最快的速度将DeepSeek推入公开市场,抢在一个不确定的时间窗口关闭之前。

与此同时,创始人梁文峰已跻身中国最富有人群之列。Bloomberg Billionaires Index显示,他以360亿美元身家位列全球第63位、中国第8,年内增长了193亿美元。

数据来源:Bloomberg Billionaires Index,截至2026年7月14日

如果710亿美元估值的新一轮融资落地,假设融资规模约100亿元人民币(约14亿美元),投后估值约724亿美元。按同比例稀释但不跟投计算,梁文峰持股降至约76.5%,对应价值约554亿美元(约4015亿元人民币)。

这意味着,梁文峰将以500亿至600亿美元的身价稳坐中国富豪榜第三,仅次于张一鸣(928亿美元)和钟睒睒(603亿美元),超越马化腾(539亿美元)、丁磊(431亿美元)和马云(418亿美元)。

这个财富膨胀速度在中国商业史上几乎没有先例。在全球AI创始人中,他的位置依然遥遥领先。

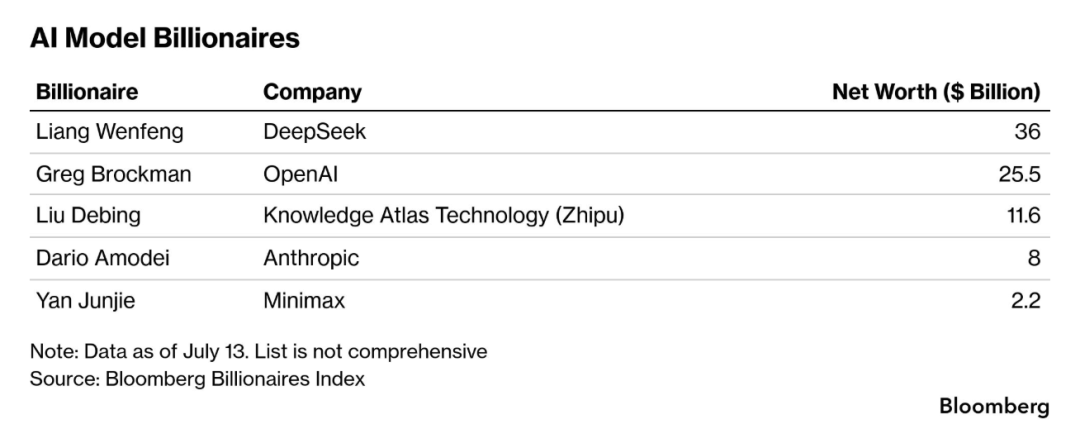

Bloomberg AI Model Billionaires专题数据显示,梁文峰以360亿美元位列全球AI模型创始人之首,远超OpenAI联合创始人Greg Brockman(255亿美元)、Anthropic的Dario Amodei(80亿美元),智谱AI创始人刘德兵(116亿美元),MiniMax创始人闫俊杰(22亿美元)。

数据来源:Bloomberg Billionaires Index,截至2026年7月14日

回溯首轮融资,5月底完成交割,6月16日官宣,融资金额约510亿元人民币(约70亿美元),投后估值约520亿美元。

梁文峰个人出资200亿元,是最大的单一出资方。腾讯出资100亿元,成为外部最大股东。宁德时代体系通过溥泉资本等通道投入50亿元。网易、京东、砺思资本、IDG资本各约30亿元。投资者总数被严格控制在10家以内。

更关键的条款在股权结构之外。所有外部投资者的资金须注入梁文峰个人管理的有限合伙企业,锁定期五年。他们不享有投票权,只能获取特定财务信息,外加后续融资的优先认购权。

这些人买的是DeepSeek的增长预期,但公司怎么运转,仍是梁文峰一个人说了算。

钱要怎么花,答案藏在两则招聘信息里。

6月9日,DeepSeek官网发布了一则IDC设计规划工程师的招聘,base杭州。岗位要求涵盖液冷系统、高密度供配电、模块化建设、智能运维。核心描述是”从MW到GW级基础设施规划与建设”。

MW是兆瓦,GW是吉瓦,一千倍的跨越。按行业通行的换算标准,1GW算力约对应50万张加速卡。早在4月,DeepSeek就已开始在内蒙古乌兰察布招聘数据中心高级运维工程师。

乌兰察布的选址逻辑很清晰:年均气温4.3℃,10个月可实现自然冷却;距离北京约300公里,网络时延仅3.5毫秒;周边风电和光伏资源丰富,绿电供应充足。这些都是建设超大规模数据中心的理想条件。

液冷是GW级数据中心的核心技术。传统风冷数据中心单机柜功率密度上限约15kW,而搭载英伟达H100或H800的机柜功率密度可达40到60kW。风冷在这种情况下无能为力,液冷成为唯一选择。

DeepSeek的招聘要求中明确提到液冷系统,说明它规划的算力密度不是渐进式升级,而是代际跃迁。

GW级数据中心在行业内已经不是陌生概念。晶科科技4月与宁夏中卫市签署了1GW算力中心合作协议,总投资245亿元。但真正的瓶颈不在土地、不在资金,甚至不在芯片,而在电网接入。

GW级数据中心需要专门的输电线路和变电站配套,从立项到通电,通常需要5到8年时间。DeepSeek招聘IDC规划工程师,说明它正在试图啃下这块最硬的骨头。

为什么要如此急迫地堆算力?因为价格战的弹药库必须自己建。

7月7日,路透社报道DeepSeek正在开发自主AI芯片,项目约在一年前启动,面向推理任务而非训练。知情人士透露,DeepSeek近期以非公开方式加大了芯片设计工程师的招聘力度,并接触了多家芯片设计、晶圆代工和存储企业。

这不是DeepSeek第一次尝试在芯片层面寻找自主空间。

2024年8月,金融时报曾报道,DeepSeek曾尝试用华为昇腾芯片训练R2模型。华为派出工程师团队进驻DeepSeek办公室协助适配,但因技术问题未能成功。最终,R2的训练仍依赖英伟达GPU,华为芯片仅用于推理部署。

这个细节揭示了DeepSeek在芯片问题上的真实处境。英伟达H800在2023年底美国收紧出口限制后对华供应大幅受限,后续采购渠道日益狭窄。

推理芯片的自研逻辑与训练芯片不同,目标不是追赶英伟达最前沿的算力密度,而是让自己的模型跑得更便宜、更快、更适配。

训练是一次性的,推理是持续性的。一个模型训练完成后,每次被调用产生一次推理请求,这些请求积少成多,构成了AI公司最大的算力消耗。如果能在推理环节把成本砍掉一半,毛利率的提升会直接反映在定价空间和市场份额上。

从芯片设计到流片再到量产,通常需要2到3年时间。DeepSeek一年前启动项目,说明最快也要到2026年下半年才能看到阶段性成果。在此期间,它仍需要通过融资换取购买英伟达芯片的资金和时间窗口。

推理芯片、GW级数据中心、液冷基础设施,这三条线指向同一个方向:DeepSeek正在从一家软件公司向纵向一体化基础设施公司转型。

这和OpenAI、Anthropic的路径形成了分野。美国同行们选择租用微软、谷歌和亚马逊的云,DeepSeek选择自己建。

选择自建的前提是控制。而控制,恰恰是梁文峰最擅长的事。

首轮融资的有限合伙架构是一个精心设计的权力装置。外部投资者将资金注入梁文峰管理的有限合伙企业,梁文峰作为普通合伙人掌握全部决策权,投资者作为有限合伙人只享有收益分配权。五年锁定期、无投票权、仅能获取特定财务信息。

这种控制欲并非临时起意。梁文峰此前长期奉行”不融资、不商业化、不路演”的原则,DeepSeek的研究开支完全靠幻方量化的利润支撑。幻方量化巅峰时期管理规模超700亿元,一年利润约50亿元。

有传闻称,腾讯早期曾提出以换取20%股份为条件投资DeepSeek,被梁文峰直接拒绝。直到2025年,外部融资的大门才被迫打开,而即便是在开门迎客时,梁文峰也要确保自己站在门槛上,决定谁能进、谁不能进。

这种控制延伸到公司内部。DeepSeek不设KPI,不赶Deadline,大多数成员19点左右下班。梁文峰的解释是:”一个人每天能高质量工作的时间很难超过6到8小时。加班疲劳下的昏庸判断反而会浪费宝贵的算力资源。”

2025年,梁文峰入选《Nature》年度十大科学人物。他身上的标签从”幻方量化创始人”变成了”DeepSeek创始人”,前者的700亿AUM和后者的710亿估值,标记着同一个人在不同赛道上的身份转换。

梁文峰的管理哲学深受量化交易背景的影响。在幻方量化时期,他处理的是市场波动和模型回撤,每一个决策的后果都以真金白银的形式在当天收盘时结算。这种训练塑造了他对”可控性”的极度重视。但也正是这种高度集中的股权结构,让DeepSeek的每一步战略扩张都带有强烈的个人色彩。

把DeepSeek放回全球坐标系中看,710亿美元的估值约是OpenAI 8520亿美元的1/12,不到Anthropic 9650亿美元的1/13。

Anthropic的年化收入从2025年底的约90亿美元飙升至2026年4月的约300亿美元,4个月增长233%。DeepSeek没有公开披露收入数据,但从它的定价策略可以读出端倪。

7月中旬,DeepSeek-V4正式版引入了峰谷定价机制,夜间闲置算力被用于模型研发和训练。同时,V4-Pro的价格被下调至原定价的四分之一。

降价不是慈善。OpenAI和Anthropic的收入爆发来自企业客户的付费订阅,DeepSeek的打法更底层:用极致低价抢占开发者生态,再通过自研芯片和自建数据中心把成本压到竞争对手无法复制的水平。

这是一个长期主义的游戏,前提是你有足够的资本在黎明前撑住。

OpenAI和Anthropic选择租云,是因为在美国,亚马逊AWS、微软Azure和谷歌云三家提供了足够成熟且规模庞大的算力租赁市场。中国的云市场则不同。阿里云、腾讯云和华为云虽然体量不小,但在高端AI算力层面的供给能力与美国云厂商存在明显差距。

DeepSeek如果依赖租赁,不仅要承受更高的单位算力成本,还要面对GPU供应不稳定的风险。自己建数据中心前期投入巨大,但一旦跑通,长期单位成本会显著低于租赁模式。

这是梁文峰用量化思维算过的一笔账。

DeepSeek正在搭建一个成本闭环:自研推理芯片降低单卡成本,GW级数据中心实现规模效应,峰谷定价提升算力利用率,低价策略扩大用户基数,用户基数反哺模型迭代,模型迭代又需要更多算力,更多算力推动芯片和数据中心的投资回报率上升。

这个循环跑通的前提是每一个环节都按期交付,而每一个环节都需要天量资金。

710亿美元估值已经很高,但用来同时烧三条战线,未必够。

更昂贵的游戏

梁文峰在幻方量化时期说过:”我们终其一生所渴望的,就是找到自己,然后成为自己。”从700亿AUM到710亿美元估值,他似乎在反复验证同一个命题:控制一切可控变量,然后押上全部筹码。

DeepSeek正在做一件中国互联网行业从未有人做过的事:以创始人绝对控股为支点,同时撬动自研芯片、超大规模数据中心和全球前沿AI模型三条战线,并在此基础上冲击公开市场。

梁文峰的前半生是在量化交易中度过的,那是一个结果可以在秒级验证的世界。AI的反馈周期以年为单位,变量多到无法全部建模。他正在把从幻方积累的700亿AUM和全部声誉,押进一个回报周期极长、不确定性极高的重资产棋局。

在这个行业里,唯一确定的是,下个月的牌桌上会出现新的变量。