Stripe 的 API 生态有一个很反直觉的问题:文档越好,坑越多。官方文档里同时存在 Charges API、PaymentIntents API、Checkout Sessions 三种支付方式,新人根本分不清该用哪个。更麻烦的是,AI 编程助手也分不清。你让 Cursor 写一段 Stripe 支付代码,它有相当比例的概率给你生成基于 Charges API 的实现,那个在 2017 年就被标记为遗留接口的东西。

这不是 AI 的问题,是训练数据的问题。GitHub 上大量 Stripe 集成代码仍然在用 Charges、Sources、Tokens 这些过时 API,AI 从这些代码中学到的模式天然滞后于 Stripe 的最佳实践。这个问题没有完美的解法,但有人试了一个很直接的方向:把正确做法写成一个 Skill,塞进 AI 的指令系统里。

stripe-best-practices,Anthropic 官方发布的 Claude 和 Codex Skill。它不写代码,不调 API,做的事情只有一件:在 AI 准备给你生成 Stripe 代码的时候,强行纠正 API 选型方向。目前在 Smithery 上有 7042 次浏览量,86 次安装,质量评分 38 分,风险等级标红。这几个数字放在一起本身就很有意思,后面细说。

说真的,这篇文章不是要教你怎么用 Stripe。我是想拆开这个 Skill 看看,Anthropic 到底往里面塞了什么,为什么一个没有可执行代码、只有几百行 Markdown 的文本文件,能对 AI 生成 Stripe 代码的质量产生实质影响。如果你也在做支付集成,或者对“用 Skill 约束 AI 输出质量”这个思路感兴趣,后面几段应该能给你一点启发。

环境准备

安装方式出奇的简单。一行命令搞定,支持 Claude Code、Codex 和普通 Claude 对话三种环境。没有依赖,没有配置文件,本质上就是下载一个 SKILL.md 文件放到对应的 skills 目录里。

npx skillstore add anthropics/stripe-best-practices

前提条件也不多。你需要一个支持 Skill 机制的 AI 编程工具,目前是 Claude Code 或 Codex,普通 Claude 对话也能用但约束效果会弱一些。Skill 本身不需要 Stripe 账号,不需要 API Key,甚至不需要你本地装了 Stripe SDK。它只是在 AI 的输出管道上增加一层指导,类似一个只读的系统提示注入。

安装完怎么验证?没有标准验证方式。Skill 的生效是隐性的。你问 AI“帮我写一个 Stripe 支付”,如果它给出的方案是基于 Checkout Sessions 而不是 Charges API,说明 Skill 已经被加载了。这个问题本身就暴露了局限:它的效果取决于 AI 模型对 Skill 指令的遵从程度,目前没有硬性验证机制。

最容易卡住的地方在这里:如果你同时装了多个 Skill,stripe-best-practices 的优先级并不比其他 Skill 高。AI 可能在多个 Skill 的指令冲突中摇摆。从文档来看,Anthropic 没有给出冲突解决的明确规则,这意味着实际效果因模型版本和上下文长度而异。

操作流程

这个 Skill 的工作方式跟你想象的可能不太一样。它不是一个“你输入需求、它输出代码”的工具,而是一个内嵌在 AI 推理过程中的约束层。你可以把它理解成 AI 的支付审查员:当你的提示涉及 Stripe 集成时,这个 Skill 会介入,在 AI 开始生成代码之前注入一组 API 选型规则。

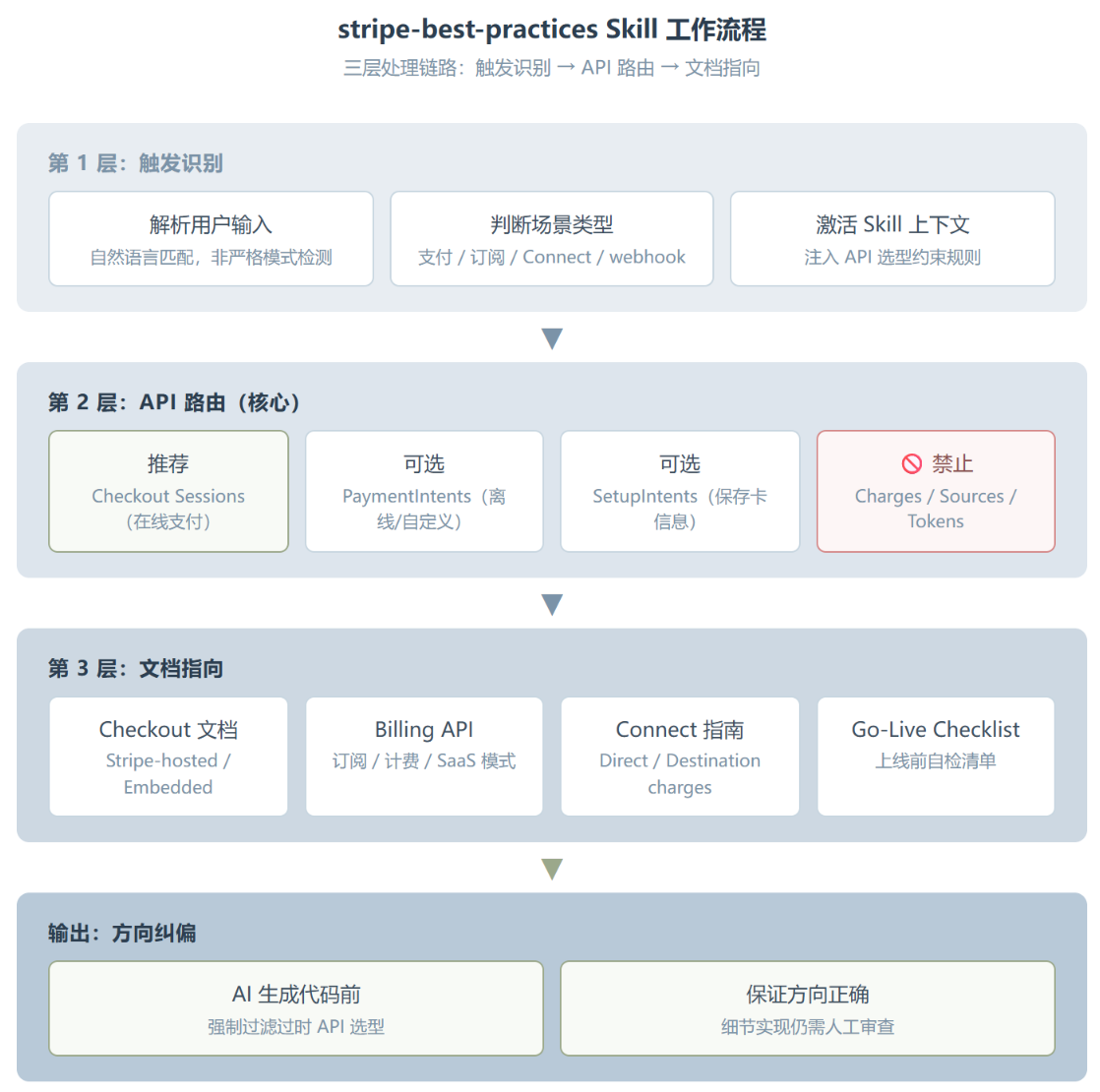

具体流程分三层。

第一层是触发识别:AI 解析用户输入,判断是否涉及 Stripe 支付、订阅、Connect 平台或 webhook 场景。这一步用的是自然语言匹配,不是严格的模式检测,所以触发条件相当宽泛,基本上你提到“支付”或“Stripe”就会激活。

第二层是 API 路由。这是整个 Skill 最核心的设计。它维护了一个优先级链:对于标准在线支付,优先推 Checkout Sessions;对于离线支付或需要自定义状态管理的场景,推 PaymentIntents;对于保存支付方式,推 SetupIntents。Charges、Sources、Tokens 这三个 API 被明确标记为禁止推荐。如果用户主动要求使用 Charges API,Skill 会引导他们走迁移路径。

第三层是文档指向。Skill 本身不包含完整的 API 参考,而是通过内嵌的 Stripe 官方文档链接把 AI 引向正确的位置。SKILL.md 里有十几条文档链接,覆盖了以下关键主题:

-

Checkout 支付页面集成 -

Billing 订阅和计费 -

Connect 平台资金路由 -

PCI 合规要求 这种设计很聪明,它避免了 Skill 内容过时的问题,因为权威信息始终在 Stripe 官方文档里。

这三层合在一起,形成的是一个“方向纠偏”而非“代码生成”的系统。它的价值不在于给出完美的代码,而在于防止 AI 给出方向性错误的方案。对于支付这种容错率极低的场景,方向错的代价远比实现粗糙大得多。

关键设计

拆开 SKILL.md 的源码之后,有一个设计决策让我印象很深:这个 Skill 选择用“禁止列表”而非“推荐列表”作为主要约束手段。它明确列出了四个禁止推荐的 API:

-

Charges(2017 年标记为遗留) -

Sources(已被 PaymentMethods 替代) -

Tokens(单次使用,PCI 风险高) -

legacy Card Element(应迁移到 Payment Element) 每条禁令都附带了迁移文档链接。这种“告诉 AI 不要做什么”比“告诉 AI 应该做什么”在实际测试中更有效,因为 AI 更擅长避坑而非主动选最优。

另一个值得关注的点是动态支付方式的处理逻辑。Skill 要求 AI 建议用户开启动态支付方式,而不是硬编码支付方式类型列表。这个设计直接对齐了 Stripe 官方在 2023 年之后的主推方向,让 Stripe 根据用户地理位置、钱包偏好自动选择支付方式,而不是开发者手动维护一个 payment_method_types 数组。从架构角度看,这是把复杂性从应用层转移到了平台层。

Connect 平台的指导部分体现了对真实业务复杂度的尊重。Skill 没有简单地说“用 direct charges”或“用 destination charges”,而是用了一组判断矩阵:谁承担风险、谁是 merchant of record、平台需要哪些 capabilities。这几个维度的交叉决策,对 marketplace 类产品的支付架构设计来说,比“选哪个 API”重要得多。

但有一个设计我持保留态度。SKILL.md 里所有对 AI 的指导都是自然语言指令,没有结构化约束机制。就是说,AI 是否真的遵守了这些指令,完全取决于模型本身的指令遵从能力。如果某个版本的模型在长上下文中丢失了 Skill 注入的规则,没有任何 fallback 机制。从生产环境的可靠性角度看,这是一个明显的脆弱点。

使用场景

看几个典型场景能更清楚这个 Skill 的实际价值。

第一个场景:SaaS 产品接入订阅支付。你告诉 AI“我的产品需要月费套餐、免费试用和升级降级”,没有 Skill 的情况下,AI 可能直接给你生成一套基于 PaymentIntents 的手动计费逻辑。有了 Skill 之后,AI 会先确认你是否用 Stripe Billing,然后引导你走 Checkout Sessions 加 Billing API 的组合方案。这两个方案的后续维护成本差了至少一个数量级。

第二个场景:marketplace 平台的资金路由。这是 Stripe Connect 最复杂的部分。没有 Skill 的时候,AI 倾向于给出一个模糊的“用 Connect 就行”的建议。加载 Skill 后,AI 会明确问你:资金是平台代收还是直接到卖家账户?平台是否承担退款风险?然后根据你的回答,给出 direct charges 或 destination charges 的具体方案,并附带 merchant of record 和 capabilities 的说明。

第三个场景就没那么理想了:已有系统的 API 迁移。如果你的代码库里已经有基于 Charges API 的实现,Skill 能做的是指向迁移文档,但它不会分析你的现有代码逻辑、不会评估迁移成本、也不会给出渐进迁移策略。在这些情况下,Skill 提供的价值仅限于“告诉你该往哪走”,实际的迁移工程仍然需要人工判断。

这些场景说明了一个边界:这个 Skill 在“绿灯场景”(从零开始建支付)下效果最好,在“黄灯场景”(已有系统需要改造)下价值打折,在“红灯场景”(需要深度定制支付流程、涉及 PCI 合规审查)下只是一个起点。知道什么时候该听它的、什么时候该自己查文档,是用好这个 Skill 的前提。

洞察与反思

回到开头那个有意思的数据组合:7042 次浏览量,86 次安装。转化率只有 1.2%。一个可能的原因是很多开发者只是“好奇看一眼”,并不真的需要在 AI 编程中集成这个 Skill。另一个可能更值得注意:大部分开发者根本没意识到 AI 会给他们生成过时的 Stripe 代码,所以也不觉得需要这个 Skill。问题意识本身就是一个筛选门槛。

这个 Skill 真正有意思的地方,不在于它解决了 Stripe 集成的问题,而在于它验证了一个模式:把领域最佳实践编码成 AI 可消费的约束规则。Stripe 只是一个开始。如果 AWS 的权限管理最佳实践、React 的性能优化底线、数据库索引设计的反模式都做成 Skill,AI 编程的安全下限会被整体抬高。这不是“AI 变得更聪明”,而是“人类把已知的坑提前标注出来”。

但这里有一个陷阱。Skill 的质量评分只有 38 分,风险等级标红,主要原因是安全审计认为 SKILL.md 里引用了大量外部 URL,存在间接的网络风险,同时打包的 evaluation 文件中包含了 safe_to_publish 的自声明,可能干扰 AI 安全审查。这些问题是真实存在的。虽然目前没有证据表明这些 URL 被恶意利用,但信任链的脆弱性确实存在。用这个 Skill 之前,你需要接受一个前提:它在支付场景中指导 AI,但它自己的安全审计报告并不干净。

我个人的判断是:对于从零搭建 Stripe 支付的中小团队,这个 Skill 的价值远大于风险。它帮你避免的 API 选型错误,可能导致的安全漏洞和迁移成本,比 Skill 本身的安全争议高几个数量级。但对于已经有一套成熟 Stripe 集成的大型团队,这个 Skill 带来的边际收益有限,不值得为它引入额外的供应链风险。这不是一个非黑即白的判断。

总结

拆完这个 Skill,我最深的感受不是关于 Stripe,而是关于 AI 编程的未来。我们花了太多时间讨论“怎么让 AI 写出更好的代码”,但“更好的代码”的判断标准本身,往往不在代码层面,而在领域知识层面。stripe-best-practices 做的事情,就是把支付领域的“正确方向”翻译成 AI 能理解的约束,让你不用在每次生成代码后逐行审查 API 选型是否正确。

这个 Skill 的设计有明显的取舍:牺牲了全面性换来了纠偏精准度,牺牲了独立可用性换来了与官方文档的联动,牺牲了安全自证换来了功能覆盖。这些取舍在我看来是合理的,因为支付集成的最大风险不是功能缺失,而是方向错误。一个告诉你“别用 Charges API”的 Skill,比一个教你“Charges API 怎么用”的文档更有价值。

给想试试这个 Skill 的人一条建议:别把它当成银弹。把它当成一个支付领域的代码审查补充项,它在 API 选型层面的判断值得信任,但在具体实现细节上,你仍然需要自己看 Stripe 官方文档。Skill 负责方向,你负责细节,这个分工是当前技术条件下的最优解。